Atal Pension Yojana (APY) 2026 – बुढ़ापे की लाठी या सरकारी ATM ? जानें वह सच जो कोई आपको नहीं बताएगा !

क्या आप जानते हैं कि मात्र एक चाय के कप जितनी कीमत (रोजाना ₹7-₹10) बचाकर आप अपने बुढ़ापे में ₹60,000 सालाना की पेंशन फिक्स कर सकते हैं ? जी हाँ, Atal Pension Yojana (APY) केवल एक स्कीम नहीं, बल्कि असंगठित क्षेत्र में काम करने वाले करोड़ों भारतीयों के लिए “सम्मान की गारंटी” है। अप्रैल 2026 के ताज़ा आंकड़ों के अनुसार, इस Atal Pension Yojana से अब तक 6.5 करोड़ से अधिक लोग जुड़ चुके हैं।

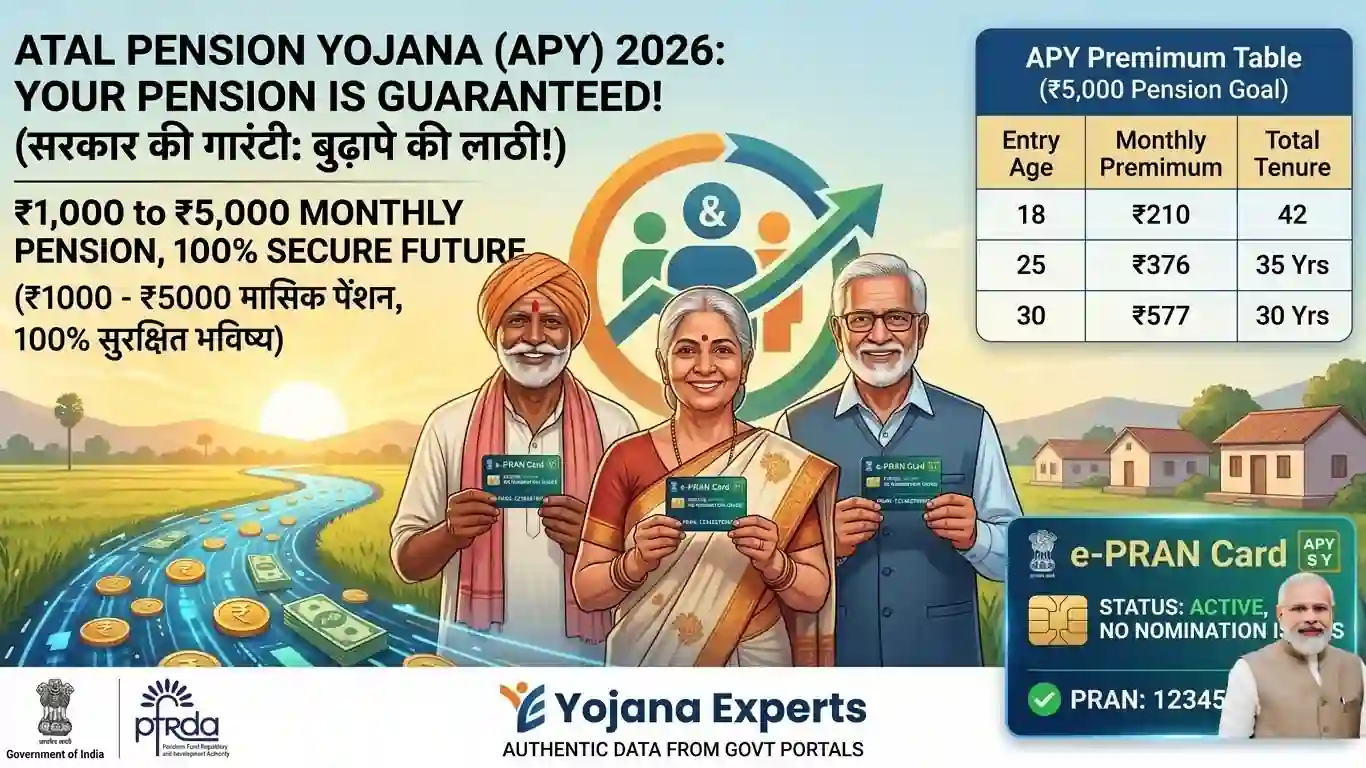

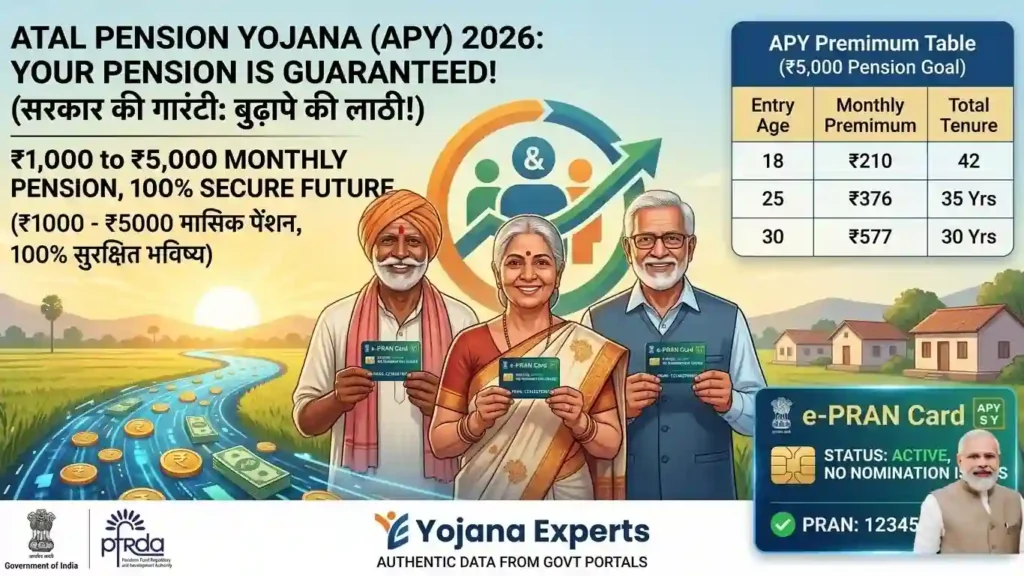

Atal Pension Yojana 2026 : वह गणित जो आपको अमीर बनाएगा !

ज्यादातर लोग सोचते हैं कि पेंशन सिर्फ सरकारी नौकरी वालों को मिलती है। लेकिन Atal Pension Yojana का गणित अलग है। यहाँ आपकी उम्र और आपके योगदान का खेल है –

| अगर आप शुरू करते हैं (उम्र) | आपको चाहिए (पेंशन) | आपका मासिक निवेश (लगभग) | कुल सरकारी सुरक्षा |

|---|---|---|---|

| 18 वर्ष | ₹5,000/महीना | मात्र ₹210 | 100% गारंटी |

| 25 वर्ष | ₹5,000/महीना | मात्र ₹376 | टैक्स फ्री लाभ |

| 30 वर्ष | ₹5,000/महीना | मात्र ₹577 | जीवनभर सुरक्षा |

Fact : Atal Pension Yojana भारत की इकलौती ऐसी योजना है जहाँ निवेश कम है, लेकिन Social Security और Inflation Protection का तालमेल सबसे सटीक है।

पात्रता का नया फिल्टर (Eligibility)

- Income Tax Payers – यदि आप इनकम टैक्स भरते हैं, तो आप इस योजना में शामिल नहीं हो सकते (यह नियम 2022 से सख्त है)।

- उम्र सीमा – 18 से 40 वर्ष के बीच (जितनी जल्दी शुरू करेंगे, उतना कम पैसा जमा करना होगा)।

- सेविंग अकाउंट – आधार से लिंक एक बैंक खाता या पोस्ट ऑफिस अकाउंट होना अनिवार्य है।

मोबाइल ऐप से ऑनलाइन रजिस्ट्रेशन और स्टेटस (APY App)

अब आप APY and NPS Lite मोबाइल ऐप के जरिए ये काम कर सकते हैं –

- ऐप डाउनलोड करें – प्ले स्टोर से NSDL का आधिकारिक ऐप लें।

- लॉगिन -अपना PRAN नंबर और OTP डालें।

- e-PRAN – यहाँ से अपना डिजिटल कार्ड डाउनलोड करें।

- स्टेटमेंट – आपने अब तक कितना पैसा जमा किया और सरकार ने कितना मिलाया, इसकी पूरी जानकारी यहाँ मिल जाएगी।

APY बनाम अन्य निवेश विकल्प

यहाँ समझें कि APY बाकी बचत स्कीम से बेहतर क्यों है –

| फीचर | अटल पेंशन योजना (APY) | बैंक फिक्स्ड डिपॉजिट (FD) | पब्लिक प्रोविडेंट फंड (PPF) |

|---|---|---|---|

| रिटर्न की गारंटी | भारत सरकार द्वारा गारंटीड | बैंक की ब्याज दर पर निर्भर | 15 साल का लॉक-इन |

| पेंशन सुविधा | जीवनभर फिक्स पेंशन | कोई पेंशन सुविधा नहीं | केवल एकमुश्त पैसा |

| जोखिम | शून्य (Zero Risk) | मध्यम (बैंक डूबने का डर) | कम |

नॉमिनी को कितना पैसा वापस मिलेगा ?

अगर 60 साल के बाद लाभार्थी की मृत्यु होती है, तो पेंशन पत्नी/पति को मिलेगी। यदि दोनों की मृत्यु हो जाती है, तो जमा किया गया कॉर्पस नॉमिनी को दिया जाता है –

- ₹1,000 पेंशन के लिए – ₹1.7 लाख वापस।

- ₹5,000 पेंशन के लिए – ₹8.5 लाख वापस। यह वह पैसा है जो आपके बच्चों के भविष्य को सुरक्षित करता है।

Atal Pension Yojana के 3 बड़े फायदे –

1. मृत्यु के बाद भी साथ

अक्सर लोग भूल जाते हैं कि यदि अंशदान करने वाले की मृत्यु हो जाती है, तो वही पेंशन उसकी पत्नी/पति को मिलती रहती है। और अगर दोनों की मृत्यु हो जाए? तो पूरा जमा हुआ पैसा नॉमिनी को वापस मिल जाता है।

2. ऑटो-डेबिट की सुविधा

आपको हर महीने बैंक जाने की जरूरत नहीं है। पैसा आपके खाते से अपने आप कट जाता है। बस आपको अपने खाते में बैलेंस रखना है।

3. टैक्स में छूट

आपका किया गया निवेश आयकर की धारा 80CCD (1B) के तहत ₹50,000 की अतिरिक्त टैक्स छूट दिला सकता है।

Status Check – अपनी पेंशन का Pran कार्ड कैसे डाउनलोड करें ?

- NPS Lite (NSDL) पोर्टल पर जाएँ (लिंक- APY/NPSlite ePRAN)

- अपना PRAN Number या बैंक अकाउंट नंबर डालें।

- Transaction Statement पर क्लिक करें।

- यहाँ से आप अपना APY e-Card डाउनलोड कर सकते हैं।

देरी से भुगतान पर जुर्माना (Penalty)

अगर किसी महीने खाते में बैलेंस नहीं है, तो खाता बंद नहीं होता। सरकार ने बहुत मामूली जुर्माना रखा है –

- ₹100 तक के मासिक अंशदान पर – ₹1 प्रति माह।

- ₹101 से ₹500 तक – ₹2 प्रति माह।

- ₹501 से ₹1000 तक – ₹5 प्रति माह।

- ₹1001 से अधिक – ₹10 प्रति माह।

निष्कर्ष

Atal Pension Yojana (APY) केवल एक निवेश स्कीम नहीं है, बल्कि उन करोड़ों भारतीयों के लिए एक वित्तीय सुरक्षा कवच है जिनके पास सरकारी नौकरी या बड़ा बिजनेस नहीं है। आज की महंगाई को देखते हुए, मात्र ₹200-₹500 की मासिक बचत आपके भविष्य को पेंशन-युक्त बना सकती है।

भारत सरकार की गारंटी और ऑटो-डेबिट जैसी आसान सुविधाओं के कारण यह योजना मध्यम और निम्न आय वर्ग के लिए सबसे सुरक्षित विकल्प है। यदि आपकी उम्र 18 से 40 वर्ष के बीच है, तो देर न करें, आज का एक छोटा सा निवेश आपके और आपके जीवनसाथी के बुढ़ापे को आत्मसम्मान के साथ जीने की ताकत देगा।

हमारी सलाह – अपनी उम्र के हिसाब से प्रीमियम का चार्ट देखें और आज ही अपने बैंक या पोस्ट ऑफिस जाकर इस योजना से जुड़ें। याद रखिए, बचत की शुरुआत जितनी जल्दी होगी, फायदा उतना ही बड़ा होगा।ता में बदलने का सबसे सरल रास्ता है।

आपके और आपके परिवार के फायदे के लिए यहाँ यहाँ और भी योजनाएँ दी गयी है , इसे भी पढ़े –

सवाल-जवाब : FAQs

Q.1 क्या मैं बीच में पैसे निकाल सकता हूँ ?

नियम के अनुसार आप 60 वर्ष से पहले पैसे नहीं निकाल सकते, लेकिन Special Cases (जैसे गंभीर बीमारी या मृत्यु) में प्री-मैच्योर एग्जिट की अनुमति है।

Q.2 अगर मैं किस्त जमा करना भूल जाऊँ तो क्या खाता बंद हो जाएगा ?

नहीं, खाता बंद नहीं होता। बस ₹1 से ₹10 प्रति माह का मामूली जुर्माना लगता है।

Q.3 क्या मैं पेंशन की राशि बाद में बदल सकता हूँ ?

हाँ, साल में एक बार (आमतौर पर अप्रैल के महीने में) आप अपनी पेंशन राशि को बढ़ा या घटा सकते हैं।

3 thoughts on “Atal Pension Yojana 2026: ₹5000 Monthly Pension | Apply Online, Calculator, Eligibility”